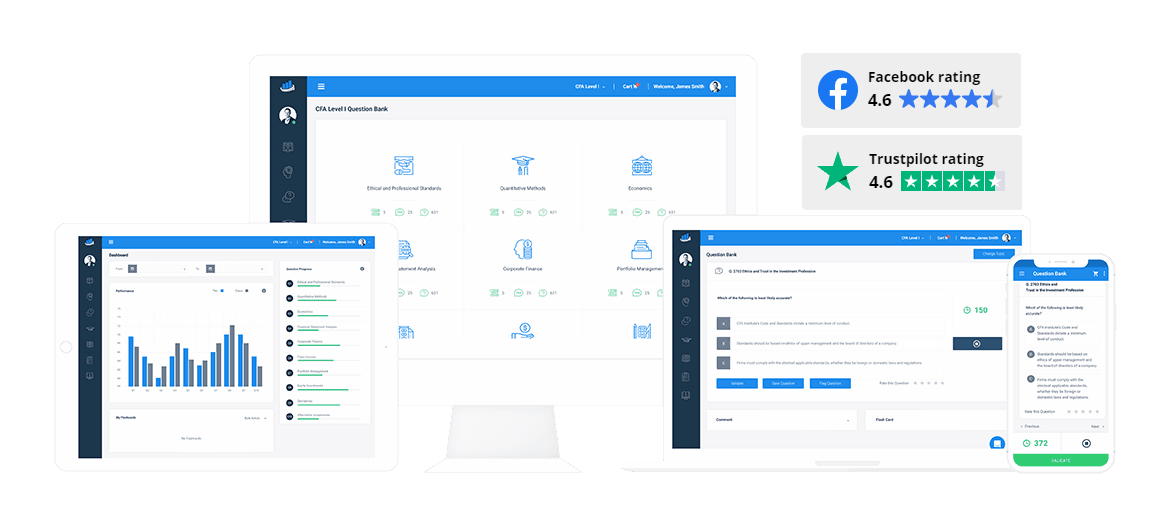

题库、模拟考试、学习笔记和视频课程

用于CFA®,FRM®和SOA®考试的研究材料

由Analystrep提供

欢迎来到分析秘密

CFA的#1级准备平台®程序与FRM®程序

带上你的学习经验新的高度与分析专家

3.5

百万

我们的用户回答的问题

50

千

满意的客户

#

1.

评分为

评审网站CFA准备平台

分析人员代表终审法院®程序

分析人员代表FRM®证明

推荐书

“多亏了你们的课程,我通过了CFA考试的第一级,今天我拿到了成绩。你们是最棒的。实际上,我在[上午]还剩45分钟[下午]还剩15分钟的时候完成了考试。”…我甚至不能在Analystrep模拟考试剩下超过10分钟的情况下完成考试,因此您的考试具有实际CFA考试所需的难度。”

詹姆斯B.

/CFA®考试的级别新万博提现最低标准

“我喜欢最新的学习材料和问题库。如果您希望在您的第一次尝试中提高CFA考试成功的机会,我强烈推荐分析师。“

何塞加里

/CFA®考试的级别新万博提现最低标准

“在我看到这个网站之前,我以为我无法在工作繁忙的同时参加CFA考试。但有了最新的学习材料,就没什么好担心的了。高级套餐更便宜,而且问题得到了很好的回答和解释。题库中有很多可供考试的问题。”谢谢你帮我通过了我的第一次CFA考试。”

布莱恩·马西博

/CFA®考试的II级新万博提现最低标准

很好的一天!

我清除了FRM部分(2018年5月),1.1.1.1。非常感谢分析员还有你的支持。

当做,

阿迪亚·帕特尔

/frm®部分我

“@AnalyStprep.为我提供了必要的问题,以确保我进入测试日,我在考试中看到每个主题的深入了解。“

贾斯汀T.

/CFA®考试的级别新万博提现最低标准

“非常好的学习材料和考试标准问题。此外,他们的客户服务非常出色。我找不到比这更好的CFA考试学习伙伴。”

约书亚布朗

/CFA®考试的II级新万博提现最低标准

“我买了他们的FRM第1部分套餐并通过了考试。当我在课程中撰写的内容时,他们的客户支持回答了所有问题。我打算使用它们也可以使用他们的FRM第2部分考试和CFA考试的一级。“

祖拜尔贾托伊

/FRM®第一部分

“我大约2周以前买了FRM考试高级订阅。非常好的学习工具。我联系了几次技术问题,迈克尔非常乐于助人。“

约旦戴维斯

/FRM®第一部分